最佳回答

本文由作者推荐

详细内容

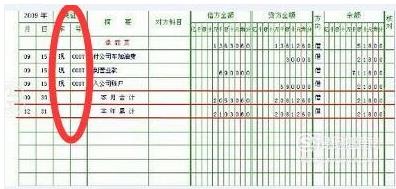

- 01

“日期”栏中填入编制该记账凭证的日期,现金日记账一般依据记账凭证登记。

- 02

凭证编号:"凭证字号”栏中应填入据以登账的会计凭证类型及编号---记×号”或“收×号”。

- 03

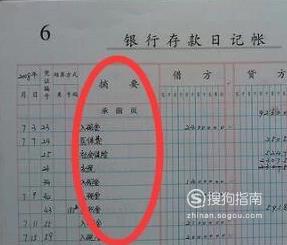

“摘要”栏简明扼要的写明入账的经济业务的内容。

- 04

“对应科目”栏应填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的各项数据内容。

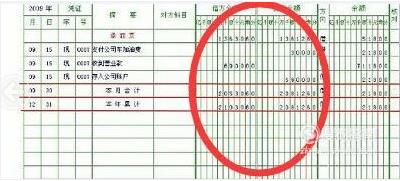

- 05

“借方金额”栏、“贷方金额”栏记入相关凭证中记录的“库存现金”科目的借贷方向及金额。

- 06

“余额”栏---计算公式:“本行余额=上行余额+本行借方-本行贷方”。库存现金一般不允许出现贷方余额,因此,现金日记账余额栏前未印有借贷方向,其余额方向默认为借方。若在登记现金日记账过程中,由于登账顺序等特殊原因出现了贷方余额,则在余额栏用红字登记,表示贷方余额。

广告位

点击排行

- 2 排行

- 3 排行

- 4 排行

- 5 排行

- 6 排行

- 7 排行

- 8 排行

- 9 排行

- 10 排行

热点追踪

广告位